į┌šš├„ąąśIėąę╗ÅłĢrķg▒ĒŻ¼ėøõøų°Ė„ć°╠į╠Ł░ū¤ļ¤¶Ą─ĢrķgĪŻŠ═į┌ūŅĮ³Ą─╬Õ─Ļā╚Ż¼šš├„ąąśI▐Dą═▀M╚ļ┴╦┴Ēę╗éĆļAČ╬Ż║2012─ĻŻ¼░l▀_ć°╝ę║═Ąžģ^ķ_╩╝š²╩ĮŚēė├░ū¤ļ¤¶Ż╗2013─ĻŲŻ¼LED«aŲĘ╠µ┤·é„Įyšš├„«aŲĘĄ─╦┘Č╚╝ė┐ņŻ╗2014─Ļ╔Ž░ļ─ĻŻ¼ć°ā╚īŹ¾wõN╩█Ū■Ą└LEDØB═Ė┬╩ęč▀_59%Ż¼ļŖ╔╠Ū■Ą└õN╩█Ņ~īŹ¼FĘŁ▒Čį÷ķLĪŻLED insideį°ŅA£y2015─ĻLEDšš├„╩ął÷ęÄ─Ż×ķ257ā|├└į¬Ż¼ųąć°Ģ■╩Ū╚½ć°Ą┌Č■┤¾LEDšš├„╩ął÷Ż¼╩ął÷ęÄ─Żīó▀_54ā|├└į¬Ż¼į÷╦┘│¼▀^40%ĪŻČ°─┐Ū░ęčėąöĄō■’@╩ŠŻ¼į┌▀^╚źĄ─╩«─ĻųąŻ¼LEDšš├„«aŲĘĄ──ĻŠ∙į÷╦┘į┌30%ęį╔ŽŻ¼2016─ĻŲõ«aųĄ▀_ĄĮ2040ā|į¬ĪŻ

į┌▀@ę╗▌å«aśI╔²╝ē▀^│╠ųąŻ¼ė╔ė┌ųąć°ōĒėą▌^║├Ą─LED╔·«a╗∙ĄAŻ¼ć°ļHšš├„Š▐Ņ^ęčķ_╩╝š{š¹╩ął÷▓▀┬įŻ¼│÷╩█╗“Ęų▓LEDšš├„śI䚯¼┼cųąć°Ų¾śIū÷▓Ņ«É╗»ĖéĀÄŻ¼Ų®╚ń’w└¹Ųųį┌2014─Ļīóšš├„╩┬śI▓┐Ęų▓Ż¼å╬¬Ü│╔┴ó╣½╦ŠĪŻį┌ć°ā╚šš├„ąąśIųąŻ¼’w└¹ŲųĪóÜWŲššš├„Īó└ū╩┐šš├„ĪóĻ¢╣Ōšš├„┼cĘ╔Įšš├„Ą╚ī┘ė┌Ą┌ę╗╠▌ĻĀŻ¼─ĻõN╩█Ņ~į┌20ā|į¬ęį╔ŽŻ╗Ą┌Č■╠▌ĻĀät╩Ū─ĻõN╩█╩š╚ļį┌5-20ā|į¬Ą─Ų¾śIŻ¼░³└©č®╚R╠žĪó’wśĘĪóķLĘĮšš├„┼cŪ┌╔Ž╣ŌļŖĄ╚Ż¼ŲõėÓ×ķĄ┌╚²╠▌ĻĀĪŻį┌’w└¹Ųųäāļxšš├„śIäš║¾Ż¼Ą┌ę╗╠▌ĻĀ▒Š═┴Ų¾śIĄ─ĖéĀÄīóĖ³×ķ╝ż┴ęŻ¼▓╗ų╗╩Ūć°ā╚╩ął÷ę▓░³└©▀@┤╬LED╠µ┤·╔²╝ē▀^│╠ųąßīĘ┼Ą─ć°ļH╩ął÷ĪŻ

─┐Ū░Ą┌ę╗╠▌ĻĀ╦─╝ę▒Š═┴Ų¾śIųąŻ¼ÜWŲššš├„Ą─╩ął÷ęÄ─ŻūŅ┤¾Ż¼╚ń╣¹īóĢrķgŠĆčėķLät┐╔ęį░l¼FŻ¼šš├„ąąśI▓╗╩Ūę╗éĆÅŖš▀║ŃÅŖĄ─ąąśIŻ¼Ņ^▓┐Ų¾śIĄ─╩ął÷Ė±Šųį┌▓╗öÓ░l╔·ūā╗»Ż¼Č°į┌▀@ę╗▌å«aśI╔²╝ē▀^│╠ųąŻ¼Ųõūā╗»Ė³×ķäĪ┴ęĪŻ

Å─łDųą╦─╝ęŲ¾śIĄ─ĀIśI╩š╚ļī”▒╚ųą┐╔ęį┐┤│÷Ż¼į┌LEDšš├„«aŲĘčĖ╦┘öUÅłĢrŲ┌Ż¼šš├„ąąśIĄ─╩ął÷Ė±Šųę▓į┌░l╔·ūā╗»ĪŻ

2013─ĻŻ¼└ū╩┐šš├„Šėė┌╩ū╬╗Ż¼ģsį┌2014─Ļ▒╗ÜWŲššš├„┌s│¼Ż¼ėųį┌2015─Ļ┬õ║¾ė┌Ļ¢╣Ōšš├„Ż¼─┐Ū░╠Äė┌Ą┌╚²╬╗ĪŻ

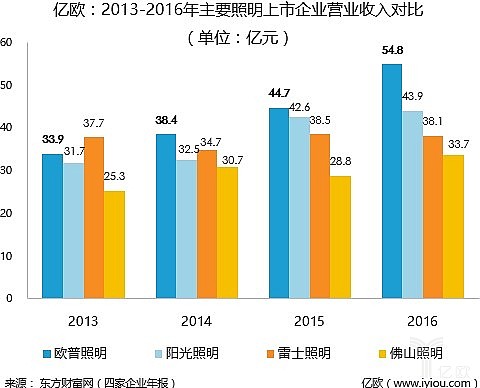

Č°ŪęŻ¼╦─╝ęšš├„Ų¾śIķgĄ─ĀIśI╩š╚ļ▓ŅŠÓį┌└Ł┤¾Ż¼2013─Ļ└ū╩┐šš├„┼cĘ╔Įšš├„Ą─╩š╚ļ▓ŅŅ~×ķ12.4ā|į¬Ż¼Č°2016─ĻÜWŲššš├„▒╚Ę╔Įšš├„╩š╚ļĖ▀21.1ā|į¬Ż¼▓ŅŠÓ└Ł┤¾┴╦Į³10ā|ĪŻ▀@▒Ē├„ąąśIā╚Ēśæ¬│▒┴„Ą─ā×ä▌Ų¾śIŲõį÷ķL╦┘Č╚╝ė┐ņŻ¼Č°▓┐ĘųŲ¾śIĄ─į÷╦┘ęčĮø┬õ║¾ė┌ąąśIŲĮŠ∙╦«ŲĮĪŻ

į┌▀@╦──ĻĄ─▒╚▌^ųąŻ¼ÜWŲššš├„į÷ķL╦┘Č╚ūŅ┐ņŻ¼Ą½╩ŪLED«aŲĘ▓╝Šų▓╗╩Ū└Łķ_╦─╝ęŲ¾śI╩š╚ļ▓ŅŠÓĄ─įŁę“Ż¼į┌2014─Ļū¾ėę└ū╩┐ĪóĻ¢╣ŌĪóĘ╔Įšš├„╚²╝ęŲ¾śI═¼śė═Ļ│╔┴╦é„Įyšš├„Ž“LEDšš├„▐Dą═ĪŻŽÓ▌^Č°čįŻ¼ÜWŲš▓┐Ęų╩ął÷┼c«aŲĘĘĮ├µĄ─▓╗═¼▓╝ŠųŻ¼į┌Ė³┤¾│╠Č╚╔Ž┤┘╩╣Ųõį┌▒Š▌å«aśI╔²╝ēųą├ōĘfČ°│÷ĪŻ

ć°ā╚╩š╚ļš╝▒╚│¼90%Ż¼ć°═Ō┤¾┐═æ¶╝»ųąį┌ųą¢|

ÜWŲššš├„Ą─╩š╚ļ90%ęį╔ŽüĒūįė┌ć°ā╚Ż¼Č°į┌║Ż═Ō╩ął÷ųąŻ¼ųą¢|╩ŪõN╩█Ņ~ūŅ┤¾Ą─Ąžģ^ĪŻŽÓĘ┤Ż¼Ę╔Įšš├„┼cĻ¢╣Ōšš├„Ą─║Ż═Ō╩š╚ļĘųäe│¼▀^90%┼c80%Ż¼▓óŪęęįÜW├└╩ął÷×ķų„ĪŻįņ│╔▀@ę╗ģ^äeĄ─įŁę“į┌ė┌╚²š▀Ą─│╔┴óĢrķg▓╗═¼ĪŻ

Ę╔Įšš├„┼cĻ¢╣Ōšš├„Ęųäe│╔┴óė┌1958┼c1975─ĻŻ¼ŲõųąĘ╔Įšš├„į┌1993─Ļ╔Ž╩ąŻ¼Č°ÜWŲššš├„į┌1996─Ļ▓┼äō┴óĪŻŪ░ā╔╝ęŲ¾śIĮøÜv┴╦╔Ž╩└╝o┴∙Ų▀╩«─Ļ┤·Ą─╚½Ū“ųŲįņśI▐DęŲŻ¼ųąć°ū„×ķ│ąĮėć°Ė³ČÓĄž│ąō·┴╦═Ōć°ėåå╬Ą─╗∙ĄAųŲįņ▓┐ĘųŻ¼ęįOEMĘĮ╩Į│÷┐┌║Ż═ŌŻ¼╗“į┌Ė─Ė’ķ_Ę┼║¾ĮøĀI╚²üĒę╗čaśI䚯¼ć°═Ō╩ął÷┐šķgĖ³┤¾øQČ©┴╦ā╔╝ęŲ¾śI▀xō±«aŲĘĪ░│÷║ŻĪ▒ĪŻŽÓĘ┤Ż¼ÜWŲššš├„äō┴óĢrć°ā╚╩ął÷ĮøØ·ęčĮøĄ├ĄĮ│§▓Į░lš╣Ż¼ŽÓ▒╚ė┌║Ż═Ō╩ął÷Ż¼ć°ā╚╩ął÷ųØu│╔╩ņ═¼śėėą└¹┐╔łDĪŻ

ī”ė┌│÷┐┌ī”Ž¾ć°Ą─▀xō±Ż¼ÜWŲššš├„ęįūįų„ŲĘ┼ŲŪą╚ļ╩ął÷Ż¼╩ūŽ╚▒▄Ųõõh├óŻ¼Ę┼ŚēąĶŪ¾┤¾Ą½ĖéĀÄ╝ż┴ęĄ─ÜW├└╩ął÷Ż¼Č°╩Ūęįųą¢|╩ął÷×ķų„ĪŻšą╣╔Ģ°ųąėąĮķĮBųą¢|Ė„ć°ī”ė┌ųąć°│÷┐┌Ą─šš├„«aŲĘø]ėą╚╬║╬Ž▐ųŲŻ¼▀@×ķŲõ┐ņ╦┘▀M╚ļ«öĄž╩ął÷ĮĄĄ═┴╦ķTÖæĪŻŽÓĘ┤Ż¼ÜW├└ć°╝ęąąśIś╦£╩ć└┐┴Ż¼Ūę2000─Ļū¾ėęĄ─Ę┤āAõN░Ėį°ī”Ę╔Įšš├„┼cĻ¢╣Ōšš├„Ą─śIäšįņ│╔ø_ō¶ĪŻ

╚ńĮ±Ż¼ųąć°į┌ć°ļH╩ął÷ųąLEDšš├„«aŲĘĄ─ĖéĀÄ┴”ųØu╠ß╔²Ż¼ÜWŲšę▓ķ_╩╝╚½Ū“ĘČć·ā╚Ą─ą┬▓╝ŠųŻ¼Å─2013─Ļķ_╩╝ÜWŲšį┌ÜWų▐Īó░═╬„Īó─ŽĘŪĪóėĪČ╚Ą╚ĄžįO┴óūė╣½╦ŠŻ¼ų▓Įķ_╩╝Ž“Ųõ╦¹Ąžģ^öUš╣ĪŻ

ÖMŽ“öUš╣╔╠śIšš├„Ż¼┐vŽ“čė╔ņ╔Žė╬«aśI

ÜWŲššš├„Ą─«aŲĘų„ę¬Ęų×ķ╦─ŅÉŻ║╝ęŠėšš├„¤¶Š▀Īó╣Ōį┤«aŲĘĪó╔╠śIšš├„¤¶Š▀┼cšš├„┐žųŲ╝░Ųõ╦¹«aŲĘĪŻęį╬³Ēö¤¶Ų╝ęĄ─ÜWŲššš├„Ųõ╝ęŠėšš├„¤¶Š▀śIäšš╝▒╚ūŅ┤¾Ż¼Ą½╩Ūį┌Į³Äū─ĻÜWŲšųØuŽ“╔╠śIšš├„¤¶Š▀┼cšš├„┐žųŲŅÉ«aŲĘāAą▒ĪŻ

Å─łDųą┐╔ęį┐┤│÷Ż¼╔╠śIšš├„¤¶Š▀┼cšš├„┐žųŲ╝░Ųõ╦¹«aŲĘĄ─╩š╚ļš╝▒╚│ų└mį÷ķLŻ¼ā╔─ĻĢrķg┤¾╝sį÷ķL5%Ż¼Č°é„Įyā×ä▌«aŲĘ╝ęŠėšš├„¤¶Š▀┼c╣Ōį┤«aŲĘš╝▒╚£p╔┘ĪŻį┌┤╦ąĶ꬚f├„Ą─╩ŪŻ¼į┌2016─ĻĄ──Ļł¾ųąÜWŲšø]ėąį┘ī”ĀI╩šū÷Š▀¾wĄ─«aŲĘŅÉäeäØĘųŻ¼ę“Č°į┌╔Ž├µĄ─łDųąø]ėą2016─ĻĄ─öĄō■¾w¼FĪŻ

¹£┐ŽÕaėąöĄō■’@╩ŠŻ¼ĄĮ2020─ĻŻ¼╝ęŠėšš├„īóę└╚╗š╝ō■ūŅ┤¾Ą─╩ął÷Ę▌Ņ~Ż¼Ą½▐k╣½║═Į©ų■šš├„Ģ■╩Ū╬┤üĒ│╔ķLūŅ┐ņĄ─ā╔éĆŅIė“ĪŻ═¼ĢrÜWŲš┐┤║├╔╠śIšš├„╩ął÷Ą─Øō┴”ĪŻ

╔╠śIšš├„«aŲĘ░³└©═▓¤¶Īó╔õ¤¶ŅÉ«aŲĘĪó¤¶▒PĪóĘ║╣Ō¤¶Īó┬ʤ¶Īó╠ņ┼’¤¶ŽĄ┴ąĄ╚Ż¼ÜWŲšš²į┌ų▓Į═žš╣╔╠śIšš├„┐═æ¶Ż¼Ųõį┌2016─Ļīó┐═æ¶Å─Š½čbĄž«aĪóĄĻõü▀BµiĪó░┘žø╔╠ł÷╝░▐k╣½Ą╚ŅIė“öUš╣ĄĮ┴╦ÖCł÷ĪóĄžĶFĄ╚╩ął÷╣ż│╠ŅIė“ĪŻ═¼ĢrŻ¼ÜWŲšį┌║¾Č╦«a─▄öUĮ©ĒŚ─┐ųą╠ß╔²Č©ųŲ╗»╔·«a─▄┴”Ż¼įO┴óÜWŲšĄ└┬Ęšš├„ėąŽ▐╣½╦ŠŪą╚ļĄ└┬Ęšš├„╩ął÷ĪŻ

┐vŽ“čė╔ņų„ę¬▒Ē¼Fį┌šš├„┐žųŲ╝░Ųõ╦¹«aŲĘĘĮ├µŻ¼į┌2016─Ļ─Ļł¾ųąÜWŲš▒Ē╩Šīóį┌┴óūŃšš├„«aŲĘĄ─═¼ĢrŻ¼└¹ė├ŠĆ╔ŽŠĆŽ┬ŲĮ┼_ā×ä▌Ż¼čėš╣šš├„śI䚥Į╝»│╔Ą§ĒöĪó╝»│╔ē”├µ╝░Ųõ╦¹╝»│╔╝ęŠėŅIė“▓óėŗäØį┌╠ņžł╔Žķ_įO╝»│╔Ą§ĒöŲņ┼ץĻĪŻ▀@ę╗ŅÉ«aŲĘĄ─├½└¹┬╩▌^Ė▀Ż¼ę▓╩ŪŲõĀI╩šŽÓī”▌^┐ņį÷ķLĄ─įŁę“ų«ę╗ĪŻ

╚╗Č°Ż¼ÜWŲš▓ó¤oūįųŲ╝»│╔Ą§ĒöĄ──▄┴”Ż¼į┌ŲõöM═Č┘Y5.67ā|Į©įOĄ─ŠG╔½šš├„╔·«aĒŚ─┐Į©│╔═Č«a║¾Ż¼ę▓āHßśī”ÅNąl¤¶šš├„─ŻēK▀MąąūįųŲŻ¼Ųõ╦¹«aŲĘ╚ń┐█░ÕĪó’L╔╚Īó╝ė¤ß▓┐╝■║═╝»│╔Ą§Ēö│╔ŲĘĄ╚╚į▓╔ė├OEMĘĮ╩ĮĪŻ▀@ĘN╝»│╔Ą§ĒöāH╩Ūį┌ÅNąl¤¶╗∙ĄA╔Ž╠Ē╝ėŲõ╦¹▓┐╝■Ż¼Č°ĘŪšµš²Å─╝»│╔Ą§ĒöĄ─įOėŗ╩╣ė├ĘĮ├µ═Ļ╔Ų╣”─▄╩╣ė├Ż¼ę“┤╦Ųõ╝»│╔ąį▌^╚§ĪŻ

Å─šš├„Ž“╝»│╔Ą§ĒöĄ─čė╔ņ╚į╚╗┤µį┌╝╝ąg▒┌ēŠąĶę¬┐ńįĮŻ¼│²┤╦ų«═ŌŻ¼╝»│╔Ą§ĒöŲ¾śIęčĮøŽ“┐═ÅdĪó┼P╩ęĪóĻ¢┼_Ą╚┐šķgŅIė“═žš╣Ż¼Ųõ░lš╣ĘĮŽ“╩Ū╚½╬▌Ą§ĒöŻ¼Å─å╬ę╗ś╦£╩╗»╔·«aĄ─šš├„«aŲĘŽ“╝»│╔╝ęŠėčėš╣▓óĘŪęū╩┬Ż¼│²ĘŪęįžö┴”╝µ▓ó╝»│╔Ą§ĒöŲ¾śIŻ¼Ę±ätļyęįį┌Č╠Ģrķgā╚═Ļ│╔▓╝ŠųĪŻ

ć°ā╚Ū■Ą└Į©įO╚į×ķųž³c

ļm╚╗ÜWŲššš├„į┌«aŲĘĘĮ├µ▀Mąąš{š¹Ż¼▓óŪęķ_╩╝▓╝ŠųųŪ─▄šš├„Ż¼Ą½╩ŪÅ─Ųõ─╝╝»┘YĮ═ČŽ“üĒ┐┤Ż¼ÜWŲšĄ─ųžą─╚į╚╗į┌öU«a─▄┼c═žŪ■Ą└Ż¼Ųõųąć°ā╚Ū■Ą└═žš╣Ą─ųžą─į┌ė┌┤“ŲĘ┼ŲĪŻ

Įžų┴2015─ĻĄūŻ¼ÜWŲššš├„ęčĮøėą40000╝ęĮKČ╦ķTĄĻŻ¼Š═ć°ā╚3900ČÓéĆ┐h╩ąČ°čįŻ¼ŽÓ«öė┌ŲĮŠ∙Ęų▓╝ėą╩«╝ęŻ¼ę╗Č©│╠Č╚╔ŽęčĮø▀_ĄĮ’¢║═ĪŻ═¼ĢrŻ¼ė╔ė┌╝ęŠėšš├„«aŲĘČÓ×ķś╦£╩╗»«aŲĘŻ¼┼cļŖūė╔╠äš─Ż╩ĮŽÓŲź┼õŻ¼Ųõ░lš╣╦┘Č╚▌^┐ņŻ¼▓óį┌2014─ĻÜWŲšĄ─ļŖ╔╠Ū■Ą└õN╩█į÷╦┘│¼▀^┴╦ŠĆŽ┬Ū■Ą└õN╩█į÷╦┘ĪŻī”┤╦Ż¼ÜWŲššJ×ķŠĆŽ┬Ū■Ą└Ą─▀\ū„ą¦┬╩ėą┤²╠ßĖ▀ĪŻ

ÜWŲšöM═Č╚ļ4.71ā|▀Mąąš╣╩Šųąą─╝░ĀIõNŠWĮjĮ©įOŻ¼ėŗäØį┌ā╔─ĻĢrķgā╚į┌ę╗ĪóČ■ŠĆ│Ū╩ąĮ©įO28╝ęÜWŲšš╣╩Šųąą─Ż¼╚²─Ļā╚ģfų·ĮøõN╔╠ų▓ĮĖ─Į©║═ą┬Į©3000╝ęŲĘ┼ŲīŻ┘uĄĻĪŻ£╩┤_Ą─šfĘ©æ¬╩ŪÜWŲšėŗäØĖ─Į©ĮKČ╦ķTĄĻŻ¼ęį═ŲÅVŲĘ┼Ų×ķų„Ż¼Ęų×ķ╬„╩ĮÅ═╣┼¤¶’ŚĄĻĪó╝»║ŽĄĻĪóą┬░µ╦«Š¦ŲĮ░Õ¤¶ĄĻĪóŪ¦Ų║Ųņ┼ץĻĄ╚ŅÉą═ĪŻ

─┐Ū░įSČÓ╝ęŠėŲĘ┼ŲĄ─ĮKČ╦ĄĻ├µįOėŗÅ─«aŲĘš╣╩ŠŽ“Ž¹┘Mš▀¾w“×▐DūāŻ¼ŽÓ▒╚ė┌ŠĆ╔ŽŪ■Ą└Ż¼ŠĆŽ┬ķTĄĻųžę¬Ą─į┌ė┌╠ß╣®Ž¹┘Mš▀ę╗ĘN╔·╗ŅĘĮ╩ĮĄ─īŹļHĖą╩▄Ż¼ÜWŲšš╣╩Šųąą─Ą─Č©╬╗┐┐Į³▀@éĆĘĮŽ“ĪŻ

ūįų„ŲĘ┼ŲĮøĀIĪó║Ż═Ō╩ął÷öUÅłĪó«aŲĘŲĘŅÉ═žš╣ĪóŠĆ╔ŽŠĆŽ┬Ū■Ą└╚┌║Ž╩ŪĖ„ąąśI░lš╣Ą─╣▓═¼┌ģä▌Ż¼šµš²┤“įņć°ļHŲĘ┼ŲąĶę¬╔Ņ╚ļĄĮ╚½Ū“╩ął÷ĪŻŽÓ▌^ė┌ć°ļHų¬├¹ŲĘ┼ŲŻ¼▒Š═┴šš├„Ų¾śI╚įėą▓ŅŠÓŻ¼Ų®╚ńĄ┬ć°ŲĘ┼ŲÜW╦Š└╩Ż¼Ųõį┌2015─ĻĄ─ĀIśI╩š╚ļ╩Ū55.74ā|ÜWį¬Ż¼╩Ūć°ā╚Ų¾śIĄ─ų┴╔┘╩«▒ČĪŻ▀@┤╬LEDšš├„«aśI╔²╝ēŻ¼ć°ļHŲĘ┼Ųšš├„śIäšäāļxßīĘ┼Ą─╩ął÷┐šķg╩Ūć°ā╚ŲĘ┼ŲļyĄ├Ą─ÖCĢ■ĪŻ

ļm╚╗ÜWŲššš├„─┐Ū░╩Ū▒Š═┴ŲĘ┼Ųųą╩ął÷ęÄ─ŻūŅ┤¾Ą─Ų¾śIŻ¼Ą½╩Ū╩ął÷š╝ėą┬╩▓ó▓╗Ė▀Ż¼▀@éĆąąśIĄ─╩ął÷Ė±Šų▀Ćį┌ūā╗»ųąĪŻ