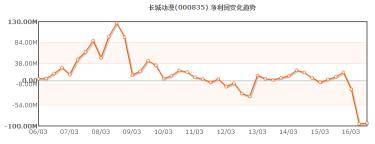

ć°╝ęįńį┌2005▓╗░▓Š═│÷┼_┴╦Ę÷│ųäė┬■«aśIĄ─š■▓▀ĪŻć°╝ęį°ęÄČ©Ż║³SĮĢrČ╬Ż©17..³c-21³cŻ®▒žĒÜ▓ź│÷ć°«aäė«ŗŲ¼Ż╗ųŲū„ÖCśŗę²▀MŠ│═Ōäė«ŗŲ¼öĄ┴┐┼cįŁäōöĄ┴┐▒╚└²æ¬×ķ1:1Ą╚ĪŻ┐╔ęŖĖ▀īėī”äė┬■«aśIĄ─░lš╣│õØM┴╦Ų┌┤²ĪŻ

2Īó╬ęć°äė┬■ąąśIĄ─¼FĀŅ

╬ęć°äė┬■«aśI╗»▀M│╠äéäéķ_åóŻ¼─┐Ū░╚į╠Äė┌│§╝ē░lš╣ļAČ╬Ż¼Å─«aśI╔·├³ų▄Ų┌└ĒšōüĒ┐┤Ż¼ųąć°äė┬■─┐Ū░š²╠Äė┌ėūų╔Ų┌Ž“░lš╣Ų┌▐DūāĄ─▀^Č╔ļAČ╬Ż¼ąąśIŠ▀ėą«aŲĘįOėŗ╔ą╬┤│╔╩ņŻ¼ŲĮŠ∙└¹ØÖ┬╩▌^Ą═Ż¼╩ął÷į÷ķL┬╩▌^Ė▀Ż¼ąĶŪ¾į÷ķL▌^┐ņĄ╚ČÓéĆ╠ž³cĪŻ

▀M╚ļ21╩└╝o║¾Ż¼ć°╝ę╝ėÅŖ┴╦ī”ć°«aäė┬■ąąśIĄ─Ę÷│ų┴”Č╚Ż¼╝ė╔Ž╗ź┬ōŠWĄ─čĖ╦┘Ųš╝░Ż¼╬ęć°äė┬■«aśI«aųĄ═╗’w├═▀MŻ¼2015─Ļ╬ęć°äė┬■«aśI«aųĄęčĮø═╗ŲŲ1100ā|į¬Ż¼▀^╚ź┴∙─Ļęį16%ū¾ėęĄ─Å═║Žį÷╦┘į÷ķLĪŻ

║▄ČÓŲ¾śIęčĮøüĒĘų╚Ī▀@ēK┤¾Ą░ĖŌĪŻ«aśIĘų▓╝ĘĮ├µŻ¼╬ęć°ęčĮøą╬│╔ęįÅV¢|Īó╔Ž║ŻĪó▒▒Š®×ķ╩ūŻ¼ųķ╚²ĮŪĪóķL╚²ĮŪ║═Łh▓│║ŻĄžģ^ģf═¼░lš╣Ą─║╦ą─ģ^ė“ĪŻŖW’wäė┬■Īó╚AÅŖäė┬■Īó“vėŹäė┬■Īóųą─Ž┐©═©Īóņ┼äėé„▓źĪó╠į├ūäė«ŗĪóčļęĢäė«ŗĄ╚Ų¾śIū„×ķäė┬■«aśIĄ┌ę╗ĻćĀIŻ¼░lš╣éõ╩▄ĻPūóĪŻ

3Īó╬ęć°äė┬■«aśIŅA£y

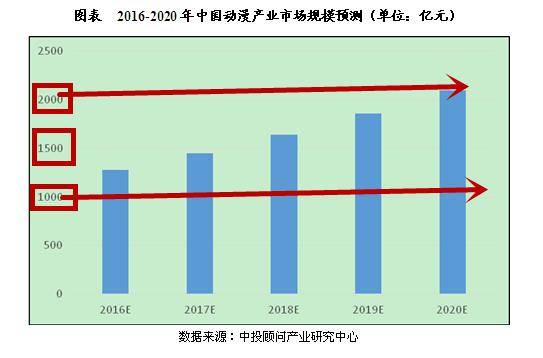

ī”ś╦╚š▒ŠŻ¼╚š┬■į┌╚š▒ŠGDPųąĄ─š╝▒╚┤¾╝s×ķ0.31%Ż¼╚ń╣¹░┤šš▀@ę╗▒╚└²╦ŃŻ¼╬ęć°äė┬■«aśIØōį┌╩ął÷ęÄ─Żėą═¹│¼│÷2000ā|į¬Ż¼▀Ćėą1000ā|Ą─│╔ķL┐šķgĪŻ

┴Ē═ŌŻ¼90║¾║═00┤¾ČÓöĄ×ķäė┬■Ė▓╔w╚║¾wĪŻ1980-1990│÷╔·╚╦┐┌Ą─öĄ┴┐╝s×ķ2.2ā|╚╦Ż¼Č°1990-2010Ą─│÷╔·╚╦┐┌▀_ĄĮ┴╦3.3ā|╚╦ĪŻļSų°äė┬■ā╚╚▌▀Mę╗▓ĮžSĖ╗ČÓśėŻ¼äė┬■╦∙Ė▓╔wĄ─╚║¾wĘČć·īóĢ■▀Mę╗▓ĮöU┤¾Ż¼╬┤üĒ╩ął÷ąĶŪ¾īóĢ■▀Mę╗▓Įį÷ķLĪŻ

Ż©▀@éĆŅA£yÅ─╔Ē▀ģąĪ┼¾ėčĄ─ī”äė«ŗŲ¼Ą─Ž▓║├│╠Č╚Š═┐╔ĖQęŖę╗░▀ĪŻørŪę║▄ČÓ│╔─Ļ╚╦ę▓Ž▓Ügäė«ŗŲ¼ĪŻŻ®

Č■ĪóķL│Ūäė┬■╚ń║╬▐Dą═ŲDļyŻ┐

ļm╚╗šf╩š┘Å╩ŪŲ¾śI▐Dą═Ą─Į▌ÅĮŻ¼▓óŪę╩ął÷╦▓Žó╚fūāŻ¼Ą╚─Ńūį╝║ĮMĮ©łFĻĀčą░l│÷«aŲĘüĒĄ─Ģr║“Ż¼┐ų┼┬ų╗─▄ĘųĄ├äe╝ęŲ¾śI│į╩ŻŽ┬Ą─ÜłĖ■┴╦ĪŻĄ½╩ŪŻ¼╩š┘Åę¬┴┐┴”Ż¼ę╗▓ó═╠Ž┬Ų▀╝ę╣½╦Šęį║¾Ż¼ķL│ŪĄ─ĀŅør▓ó╬┤║├▐DĪŻ

1Īó╩š┘ÅŪ░║¾śIäšĘų╬÷

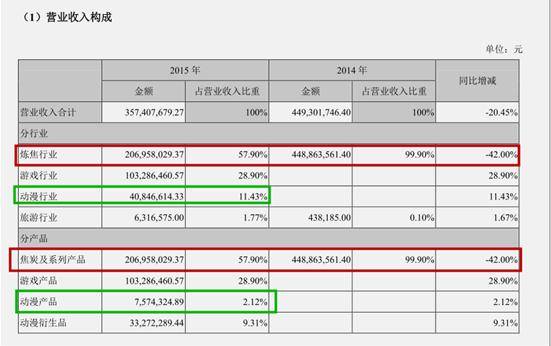

ėęé╚╩ŪķL│Ū2014─ĻĄ─ĀI╩šŻ¼╣½╦ŠīŻę╗ė┌¤ÆĮ╣ąąśIŻ¼Ą½├║╠┐╝░ŽĄ┴ą«aŲĘ▓╗ĀÄÜŌŻ¼╩╣Ą├ĀI╩š═¼▒╚Ž┬ĮĄ42%ĪŻ╦∙ų^ĖFätūāŻ¼╦∙ęįŠ═ėą┴╦2015─ĻĄ─┼─░Õ╩š┘ÅŻ¼ė┌╩ŪĀI╩šųą▒ŃČÓ┴╦ė╬æ“«aŲĘĪóäė┬■«aŲĘ╝░äė┬■č▄╔·ŲĘĄ─╩š╚ļĪŻ

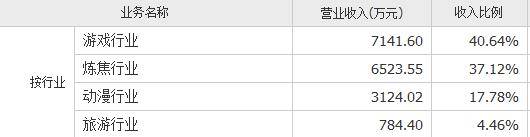

2016░ļ─Ļł¾Ą─Ģr║“Ż¼Ų¾śIĄ─śIäšĮYśŗęčĮøėą╦∙š{š¹Ż¼║Ļē¶žĢ½I┴╦┴”┴┐ĪŻ«ö─Ļ║ńžł╦{═├į┌▓źĘ┼Ą─Ģr║“Ż¼╚½ć°ų┴╔┘ėą1.5ā|ęį╔ŽĄ─ŪÓ╔┘─Ļ├┐╠ņ╣╠Č©╩š┐┤ĪČ║ńžłĪĘŻ¼╬ę▒Š╚╦ę▓į°×ķ┴╦╩š┐┤┤¾ĮYŠų░═░═ĄžĖ·└ŽÄ¤šł╝┘╗ž╝ęĪŻ║Ļē¶Ą─░lš╣─┐ś╦╩Ūū÷ųąć°Ą─ĄŽ╩┐─߯¼▀@ę▓╩Ū╝t╔╝┘Y▒Š┐┤ųž║Ļē¶Ą─įŁę“ų«ę╗ĪŻ

2Īó╩š┘Å║¾ķL│ŪĄ─ĮøĀIśI┐ā▓ó╬┤Ė─╔Ų

ĀI╩š└^└mŽ┬╗¼Ż¼Ūę2016─ĻķL│ŪĄ─ā¶└¹ų°īŹ▒Ē¼F▓╗╝čĪŻ╗ķ║¾Ą──ź║ŽŲ┌▓óø]ėą─Ū├┤║├▀^ĪŻ

└ĒŽļ║▄žSØMŻ¼¼FīŹ║▄╣ŪĖąĪŻ║ńžł╦{═├▓╗ų╗╩Ūę╗▓┐äė«ŗŲ¼Ż¼╦³│ą▌d┴╦║▄ČÓ╚╦═»─ĻĄ─ėøæøĪŻ╚ń╣¹ę╗│»▒╗╩š┘ÅŻ¼Å─┤╦äė«ŗ╝čū„╩Ū┬Ę╚╦Ż¼ī”║Ļē¶üĒšfŻ¼▀@Ģ■╩ŪéĆ║▄▒»░¦Ą─╣╩╩┬ĪŻäė┬■«aśI╣╠╚╗ėąÖCĢ■Ż¼Ą½▓╗╩Ū├┐╝ę┐┐╩š┘ÅĄ─╣½╦ŠČ╝┐╔ęį│╔×ķųąć°Ą─ĄŽ╩┐─ßĪŻųö╔„Ą─śĘė^Š═║├ĪŻ

╚ń╣¹─·ę▓ī”╔Ž╩ą╣½╦ŠĄ─╗∙▒Š├µĖą┼d╚żŻ¼

Žļę¬┴╦ĮŌūxČ«╔Ž╩ą╣½╦ŠĄ─▀ē▌ŗ¾wŽĄŻ¼

Ž▓Üg┐┤Ģ°ī”ų¬ūR│õØM║├ŲµŻ¼

░Ė└²įöĮŌŻ║ū„śI│╔▒ŠĘ©Ą─▀\ė├╝░ī”Ų¾śIĄ─ė░Ēæ

┬Ģ├„Ż║įō╬─ė^³cāH┤·▒Ēū„š▀▒Š╚╦Ż¼╦č║³╠¢ŽĄą┼Žó░l▓╝ŲĮ┼_Ż¼╦č║³āH╠ß╣®ą┼Žó┤µā”┐šķgĘ■äšĪŻ